c = 200 / 1000 = 20%

A partir del churn, el tiempo de vida medio o vida media de una cartera suele calcularse como el inverso de la tasa de bajas:

T = 1 / c = 1 / 0,2 = 5 años

El tiempo de vida medio es un indicador vital para calcular el valor del cliente (customer lifetime value), estimando los ingresos futuros que éste generará a lo largo de su vida útil. Esto permitirá acotar el coste admisible de captación en cualquier estudio de canal o campaña de marketing.

Sin embargo este cálculo tan extendido esconde un error que puede ser importante, más cuanto mayores sean los valores de churn. Considerando una cartera inicial sometida a una tasa de bajas constante a lo largo del tiempo, tendremos una evolución asintótica de la siguiente forma (curva azul):

La curva lleva a la extinción de la cartera a largo plazo, ya que no se consideran nuevas altas que la regeneren. Para conocer la formulación matemática de esa curva basta partir del caso discreto (probabilidad de baja anual), y extenderlo al caso continuo.

Si la probabilidad de que al cabo de un año un cliente cause baja la denominábamos c, la probabilidad de que siga vivo al cabo del mismo año será p = 1 - c, y la probabilidad de que siga vivo tras n años será pn = (1 - c)n.

Si pasamos a considerar las bajas como un proceso continuo, la probabilidad de que en un instante t un cliente siga en la cartera será p(t) = (1 - c)t, que es la ecuación de la curva de la gráfica.

Atendiendo a que el tiempo de vida medio es por definición el lapso que habría de estar con nosotros la totalidad de una cartera ideal sin bajas, para producir los mismos ingresos que la cartera real sometida a bajas antes de extinguirse, no tenemos más que calcular el valor de T que iguale las áreas A1 y A2:

Fórmulas que relacionan de manera exacta el churn y el tiempo de vida medio. Aplicada la fórmula al ejemplo del inicio tendríamos:

T = -1 / ln(1 - 0,2) = 4,48 años

Que como vemos difiere de los 5 años que estimamos con la aproximación que emplea la mayoría de analistas, siendo su error del 11,6%. Para tasas de bajas relativamente pequeñas el resultado de la aproximación T = 1 / c es aceptable, pero para cifras mayores el error se dispara (un churn del 10% marcaría una frontera razonable):

En el límite cuando c → 1 la aproximación arroja T = 1, poco que ver con el resultado exacto T = 0 (el tiempo de vida cuando el churn tiende al 100% solo puede tender a 0).

Esto da lugar a conversiones entre churn y tiempo de vida medio de cliente erróneas en entornos muy dinámicos como es el mercado de las telecomunicaciones, donde una tasa de bajas anual de un 10% es prácticamente inalcanzable, estando las cifras realistas más en el entorno del 25%.

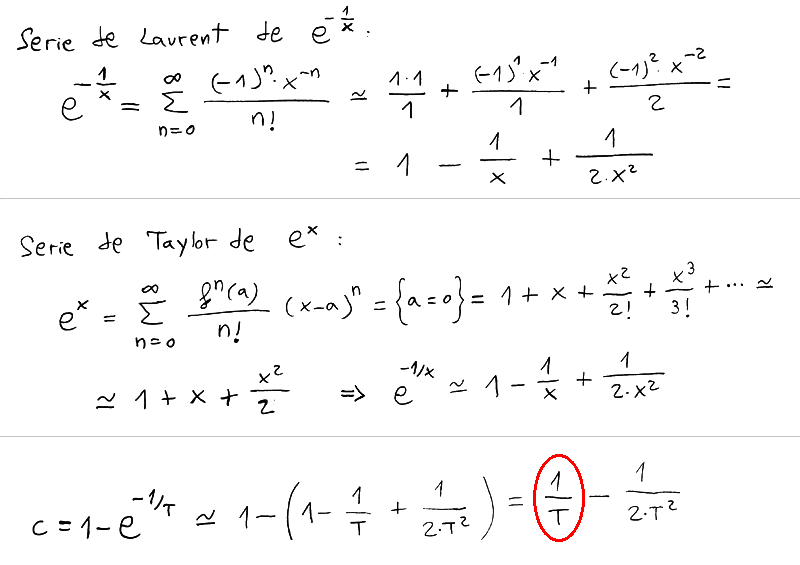

Mediante series numéricas puede verse que 1 / T es el primer término del desarrollo de c = 1 - e-1/T, lo que demuestra tanto la buena intención como la imprecisión al alejarnos del origen (c = 0+) de la fórmula T = 1 / c, transmitida de generación en generación de marketers y financieros.

{kind=link}

En esta conversión de churn a tiempo de vida medio no se ha considerado la influencia de la antigüedad en la probabilidad de baja. Lo habitual es que los clientes más antiguos tengan una menor probabilidad de abandono ya que con el tiempo precisamente sobreviven los clientes más fieles, reduciendo la tasa de bajas. En otro escenario, como por ejemplo cuando se trata de relacionar la probabilidad de fallecimiento con la esperanza de vida, ocurre lo contrario y conforme se avanza en edad la probabilidad de morir aumenta.

~~~

Por el mismo precio añadimos la expresión que nos proporciona el tiempo de vida mediano, aquel que en un escenario de churn constante coincide con que la cartera se haya reducido a la mitad de la inicial:

ln(2)=0.691:

Gracias Guillermo, claro, preciso, conciso.

ResponderEliminarGracias Juan! (8 años después... pero hoy es tu cumpleaños)

EliminarCon un 20% de churn durante 5 años pasariamos a tener 100x(0'8^5)=33 clientes. No entiendo lo del tiempo de vida medio...

ResponderEliminarTu cifra es correcta pero no tengo claro por qué hablas de 5 años. El tiempo de vida medio se mide sobre la cartera hasta su extinción, y para un churn del 20% sería: T = -1 / ln (1-0,2) = 4,48 años de vida media. Es decir en un escenario con un 20% de churn anual, el tiempo promedio que los clientes permanecen en la cartera son 4,48 años.

Eliminar